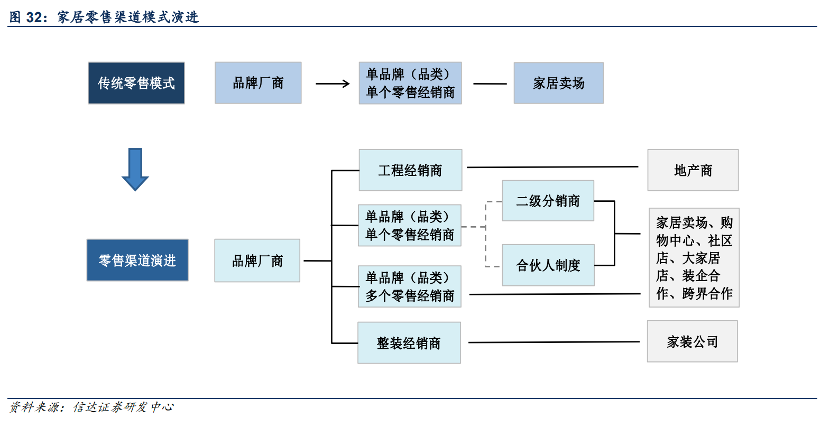

家居行业的增长逻辑在经历了过去以开店扩张驱动为主后,头部单品开店数量已接近上限。截至2021年底,头部企业门店总数均已超过4000家,部分公司门店总数甚至超过6000家。对于头部定制企业来说,单品门店数量接近2500家以后,年净增门店数量呈明显放缓趋势。主要原因在于近年定制行业流量快速分散,门店经营成本持续抬升。

为此,家居零售行业新一轮发力点要集中在增强全渠道获客能力和通过品类融合做大客单值两个维度。

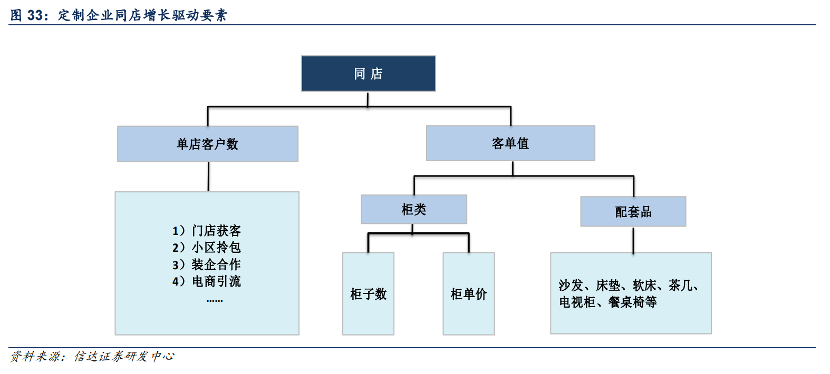

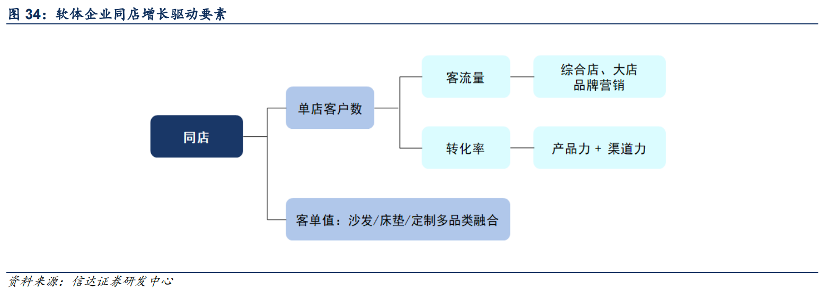

1)单店客户数:主要来自于客流量*转化率两个维度。

定制企业在近年客流分散的背景下,客流量主要来自于门店获客、小区拎包、零售整装、电商引流等多元化的终端渠道拓展。同时通过企业对终端的多方赋能,带动门店转化率以及代理商的渠道拓展实力提升。未来在转化率、拎包和整装渠道仍然具有较大的提升空间。

软体企业由于渠道形态更依赖于家居卖场,客流量主要来自于大店蓄客能力、以及品牌营销引流。近年头部企业在卖场渠道加快开店,渠道占位优势明显,同时加大营销推广占领消费者心智,为单店客流量形成较好支撑。

2)客单值:主要来自于多品类*配套率。

定制企业柜类产品的单价提升(单个客户柜子数量增加&柜单价提升)以及配套品销售增加。定制企业过去单值增加主要得益于定制渗透率提升带来的柜子数增加、以及消费升级趋势下柜单价提升。未来来看,随着定制渗透率普及,单纯依靠柜类产品提单值的驱动将边际弱化,而家配业务有望成为企业提单值的又一发力点。

软体企业近年头部品牌纷纷加快品类扩张,全面布局沙发、床垫、定制、功能等多赛道。结合综合店、大店模式,品类融合成效显著,客单值持续提升。

虽然受疫情影响,短期会影响部分消费降级,但与多数单品消费降级压力不同的是,家具在家装环节中具备必选品、多品类、长链条的消费属性。因此,疫情对于家居的消费降级影响更多体现为“花更少的钱购买更多更好的产品”,体现在2020年疫情背景下,家居龙头通过套餐营销、品类融合,仍实现了单值的显著提升,且预计未来仍有空间。

微商城助力企业多渠道推广引流,高效获客,快速转化

WLAF平台,结合自身优势供应链、产品链和服务链,通过移动电商营销系统——微商城,为家居行业从业者及更多传统线下企业提供数字化解决方案,为平台商家建立起线上线下融合(OMO)的数字化整合营销场景。